Директор читает управленческий отчет за квартал. Он видит несколько видов прибыли: маржинальную, операционную, налогооблагаемую, чистую. К тому же под каждым видом прибыли есть строка «рентабельность». Еще добавился новый показатель EBITDA, которого раньше не было. Некоторые цифры по сравнению с предыдущим кварталом выросли, а другие — упали.

При этом сложить все эти показатели и получить полное представление о состоянии дел не получается. Разбираемся, как это сделать.

Найдем лучшее решение

Поможем подобрать эффективные инструменты для вашего бизнеса. Оставьте заявку, и наши специалисты проведут бесплатную консультацию

Как определять доходы и расходы для расчета

Прибыль — это разница между доходами и расходами бизнеса. Важно понимать, в какой момент возникают доходы или расходы, и как определить их сумму.

Многие бизнесмены, особенно начинающие, путают доходы и расходы с поступлениями денег и платежами, а прибылью считают остаток денег на счете на конец месяца. Это неверный подход.

Доходы — это увеличение экономических выгод компании, а расходы — уменьшение экономических выгод. Полученные доходы приводят к увеличению капитала компании, а произведенные расходы — уменьшают капитал. Такие определения содержатся в бухгалтерских нормативных документах. Звучит все равно запутано — разберемся на примере.

По доходам. ООО «Полет» — торговая компания, которая заключила с ООО «Салют» договор на поставку партии товара на сумму 100 000 ₽. По условиям договора «Салют» перечисляет предоплату в размере 30 000 ₽. «Полет» должны отгрузить товар в течение 10 дней после получения аванса. Затем «Салют» доплатят оставшиеся 70 000 ₽ в течение еще 10 дней после поставки.

Аванс в 30 000 ₽ еще нельзя считать доходом. Если, например, продавец нарушит условия поставки, покупатель может потребовать вернуть ему деньги. Доход у «Полета» появится тогда, когда компания отгрузит товар, а покупатель — примет его и подпишет документы.

По расходам. ООО «Полет» покупает товар у своего поставщика — ООО «Трейд». Стоимость закупки партии, предназначенной для «Салюта» — 60 000 ₽. По условиям договора «Полет» должны рассчитаться с ООО «Трейд» в течение 15 дней после получения товара.

Когда «Полет» получили товар, у них возникла задолженность перед «Трейдом» на 60 000 ₽. Но расхода еще нет — товар на эту же сумму пока находится на складе «Полета».

Расход возникнет, когда «Полет» отгрузит товар на склад «Салюта». Товара «Полета» больше нет, а задолженность на сумме 60 000 ₽ есть.

Где прибыль. Получается, экономическая выгода «Полета» в момент отгрузки одновременно увеличится на 100 000 ₽ и уменьшится на 60 000 ₽. Разница в 40 000 ₽ — это и есть прибыль ООО «Полет» по этой торговой сделке. Сами движения денег большого значения не имеют.

Такой способ учета доходов и расходов называется методом начисления. В бухгалтерском учете метод начисления обязаны применять все компании, кроме представителей «микробизнеса» с численностью сотрудников до 15 человек и годовой выручкой до 120 млн ₽.

Методику управленческого учета бизнесмен определяет самостоятельно. Но здесь тоже лучше использовать метод начисления. Если считать доходы и расходы кассовым методом, то есть по движению денежных средств, информация о финансовых результатах бизнеса в большинстве случаев будет искажена.

Ситуация, когда все отгрузки, закупки товаров или другие расходы «день в день» совпадают с поступлениями денег и выплатами, на практике почти не встречается. Всегда есть авансы или отсрочки платежа, а иногда возникает и просроченная задолженность. Поэтому денежные потоки не совпадают по времени с доходами и расходами «по начислению» и не отражают реальный финансовый результат бизнеса за период.

Важно. Если бизнесмен работает с НДС, этот налог не нужно учитывать в доходах и расходах. НДС — это фактически средства государственного бюджета, которые «транзитом» проходят через компанию. Продавец получает НДС, который входит в цену товара, от покупателей и оплачивает НДС по закупкам своим поставщикам.

Разницу между поступившим и оплаченным НДС нужно перечислить в бюджет. Поэтому никаких доходов от операций с НДС у компании не остается и нет смысла учитывать суммы этого налога при расчете прибыли.

Как и зачем считать разные виды прибыли

Прежде чем разбираться в видах прибыли, нужно разобраться с видами расходов. Они бывают переменные и постоянные.

Переменные расходы непосредственно связаны с доходами. Чем больше доходы, тем больше переменные расходы, и наоборот. Если доходов в каком-то периоде вообще нет, то не будет и переменных расходов.

Например, для производственных компаний к переменным расходам относят, в первую очередь, стоимость материалов. Чем больше у вас покупают, тем больше вы производите и тем больше тратите на материалы.

Если зарплата ваших сотрудников зависит от объема продаж, она — тоже часть переменных расходов.

Постоянные расходы — это стоимость аренды офиса или зарплата сотрудников на окладе. Любые расходы, которые не зависят от доходов считаются постоянными.

Маржинальная прибыль

Термин «маржинальная» происходит от английского слова marginal — предельный. Маржинальная прибыль — это разница между доходом и переменными расходами. Отсюда понятно и название: маржинальная прибыль может быть получена в предельной ситуации, когда у компании нет никаких других расходов, кроме переменных.

Понятно, что на практике такого результата достичь невозможно. Ни одна компания не может существовать без офисного помещения и сотрудников. Фактическая прибыль компании всегда будет меньше маржинальной.

Зачем тогда считать маржинальную прибыль. Несмотря на свою «условность», это весьма полезный показатель для анализа. На основе маржинальной прибыли можно оценить, насколько эффективно работает служба продаж или производственный цех.

Руководитель отдела продаж или начальник цеха никак не может контролировать постоянные расходы, например — зарплату офисных сотрудников. Но они могут повлиять на доходы и расходы в своей зоне ответственности.

Например, найти более выгодных покупателей, поставщиков более дешевых товаров или сырья, оптимизировать процессы производства или логистики. Все это может привести к росту выручки или снижению переменных расходов, то есть к увеличению маржинальной прибыли.

Также маржинальная прибыль нужна для расчета точки безубыточности. Компания будет работать «в ноль», если маржинальная прибыль равна постоянным расходам.

Операционная прибыль

Один из важнейших и всем понятных показателей. Считается просто: из маржинальной прибыли надо вычесть постоянные расходы. По-другому операционную прибыль называют прибылью от основной деятельности. Операционная прибыль показывает эффективность бизнеса в целом.

Прибыль до налогообложения

Этот вид прибыли отличается от операционной на величину прочих доходов и расходов. Прочими считаются те доходы и расходы, которые не связаны с основной деятельностью компании.

Единого перечня статей прочих доходов и расходов нет — все зависит от специфики бизнеса. К прочим относят операции, которые не характерны для обычной деятельности организации.

Например, если производственная компания продаст излишки сырья, то выручку от такой продажи нужно отнести к прочим доходам, а себестоимость реализованного сырья — к прочим расходам.

Но если мы рассмотрим торговую организацию, то продажа партии такого же сырья уже будет относиться к основной выручке, а себестоимость проданного товара — к переменным расходам.

К переменным расходам можно отнести и рекламу. Если ваш бизнес основан на продажах, вы знаете, как важно вести учет всех сделок и контролировать эффективность работы продающих менеджеров. Но не менее важно — понимать, превращаются ли деньги, вложенные в рекламу, в прибыль. Проанализировать рекламные расходы, а также собрать в одном месте все данные о сделках, клиентах и задачи сотрудников поможет CRM от Билайн — Мобильное предприятие.

Чистая прибыль

Чистая прибыль — это разница между прибылью до налогообложения и суммой налога. Это может быть налог на прибыль, «упрощенный» налог или единый сельхозналог — все зависит от режима налогообложения, который применяет компания.

Чтобы рассчитать чистую прибыль «с самого начала», с учетом всех доходов и расходов, можно использовать простую формулу.

ЧП = Д – ПЕРР – ПОСТР + ПРД – ПРР – Н

Д — доходы

ПЕРР — переменные расходы

ПОСТР — постоянные расходы

ПРД — прочие доходы

ПРР — прочие расходы

Н — налог

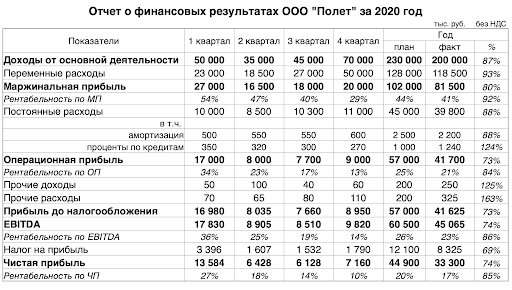

Ниже приведен годовой управленческий отчет ООО «Полет» о финансовых результатах в разбивке по кварталам. Расчет чистой прибыли по указанной формуле, например, за 1 квартал будет выглядеть так:

ЧП = 50 000 – 23 000 – 10 000 + 50 – 70 – 3 396 = 13 584 ₽

Чистая прибыль — это средства, которые остаются в распоряжении собственников бизнеса. Владельцы компании могут распределить их между собой в виде дивидендов или оставить в бизнесе для развития.

EBITDA

EBITDA — прибыль до вычета процентов, налогов и амортизации. Чтобы получить EBITDA, нужно к прибыли до налогообложения прибавить суммы банковских процентов и начисленной амортизации, которые входят в затраты.

Если компания не использует амортизируемые активы и не платит проценты банкам, EBITDA будет равна прибыли до налогообложения.

EBITDA позволяет «отсечь» факторы, которые не связаны непосредственно с особенностями бизнеса: ставку банковских процентов и налоговый режим. Поэтому потенциальный инвестор может объективно сравнивать разные компании.

EBITDA — это вид прибыли, который ориентирован на внешних пользователей отчетности, в первую очередь — на кредиторов или инвесторов.

Если вы не планируете в ближайшее время привлекать инвестиции или брать кредит, то показатель EBITDA вам не особенно нужен. Для целей управления вполне хватит других показателей прибыльности, рассмотренных выше.

Для чего нужна рентабельность и как ее считать

Посмотрите на таблицу с результатами работы ООО «Полет» за третий и четвертый квартал.

Мы видим, что в третьем квартале чистая прибыль — 6 128 тыс ₽, а в четвертом — 7 160 тыс ₽. Кажется, что в четвертом квартале компания стала работать лучше. Но не стоит торопиться с выводами.

Выручка компании в четвертом квартале выросла более, чем в полтора раза по сравнению с третьим кварталом. А чистая прибыль в то же время увеличилась всего на 17%.

Таким образом, хотя абсолютная чистая прибыль и выросла, эффективность бизнеса снизилась. Об этом говорит уменьшение показателя рентабельности — отношения чистой прибыли к выручке. В третьем квартале рентабельность по чистой прибыли составляла 14%, а в четвертом — 10%. То есть в третьем квартале на каждые 100 ₽ выручки компания получила 14 ₽ чистой прибыли, а в четвертом квартале — всего 10 ₽.

При сравнении прибыли между периодами или плана с фактом, нужно оценивать не только абсолютные показатели, но и рентабельность. Она должна расти от периода к периоду и в любом случае быть не ниже величины, установленной планом.

В примере годовой план по прибыли не выполнен, как по абсолютным показателям, так и по рентабельности. Плановые показатели рентабельности были достигнуты только в первом квартале, а затем компания не «вписывалась» в установленные нормативы. Чтобы выяснить, что повлияло на снижение прибыли, нужно провести подробный анализ доходов и расходов по статьям в сравнении с планом.

Еще больше статей о бизнесе

- Как проверить контрагента

- Доли в ООО: как продать, перераспределить или подарить

- Как читать договор, чтобы сделка принесла прибыль, а не проблемы

Что нужно знать о прибыли

- Доходы и расходы для расчета прибыли следует определять методом начисления: исходя из дат отгрузки или списания затрат — без учета движения денег.

- Необходимо рассчитывать несколько видов прибыли: маржинальную, операционную, налогооблагаемую и чистую. Каждый из видов отражает финансовые результаты бизнеса на своем уровне. Компании, которые собираются брать кредиты или привлекать инвестиции, обычно используют дополнительный показатель EBITDA.

- Кроме абсолютной прибыли, нужно определять и рентабельность — ее отношение к выручке. Рентабельность показывает, насколько эффективно работает компания.