Все юридические лица должны вести бухгалтерский и налоговый учет. Рассказываем, зачем нужен еще и третий вид учета — управленческий, и объясняем, как его организовать.

Ситуация. ООО «Свет» производит пластиковые окна. Управленческий учет в компании не ведется.

И хотя продажи вроде бы идут неплохо, постоянно возникают проблемы с деньгами. Не хватает средств на расчеты с поставщиками, зарплату, налоги. При этом в бухгалтерской отчетности учредители и директор регулярно видят прибыль.

Начальник отдела продаж докладывает, что спрос растет. Значит, надо расширять производство, покупать новые станки. Но хватит ли денег и будет ли от этого польза — непонятно.

Учредители в следующем году хотят получить 10 млн ₽ прибыли. Оценить, удастся ли столько заработать и что для этого нужно, они не могут.

Все эти проблемы мог бы решить управленческий учет. Он куда полезнее для управления бизнесом, чем обычный бухучет.

Чтобы оценить состояние своей компании и ввести управленческий учет, нужно использовать три основные формы: отчет о доходах и расходах (ОДР), отчет о движении денежных средств (ОДДС) и управленческий баланс.

Важно: управленческий учет — это не только подведение итогов, но и планирование. Составлять бюджеты нужно по тем же трем формам, что и отчеты. Тогда будет удобно сравнивать плановые и фактические цифры.

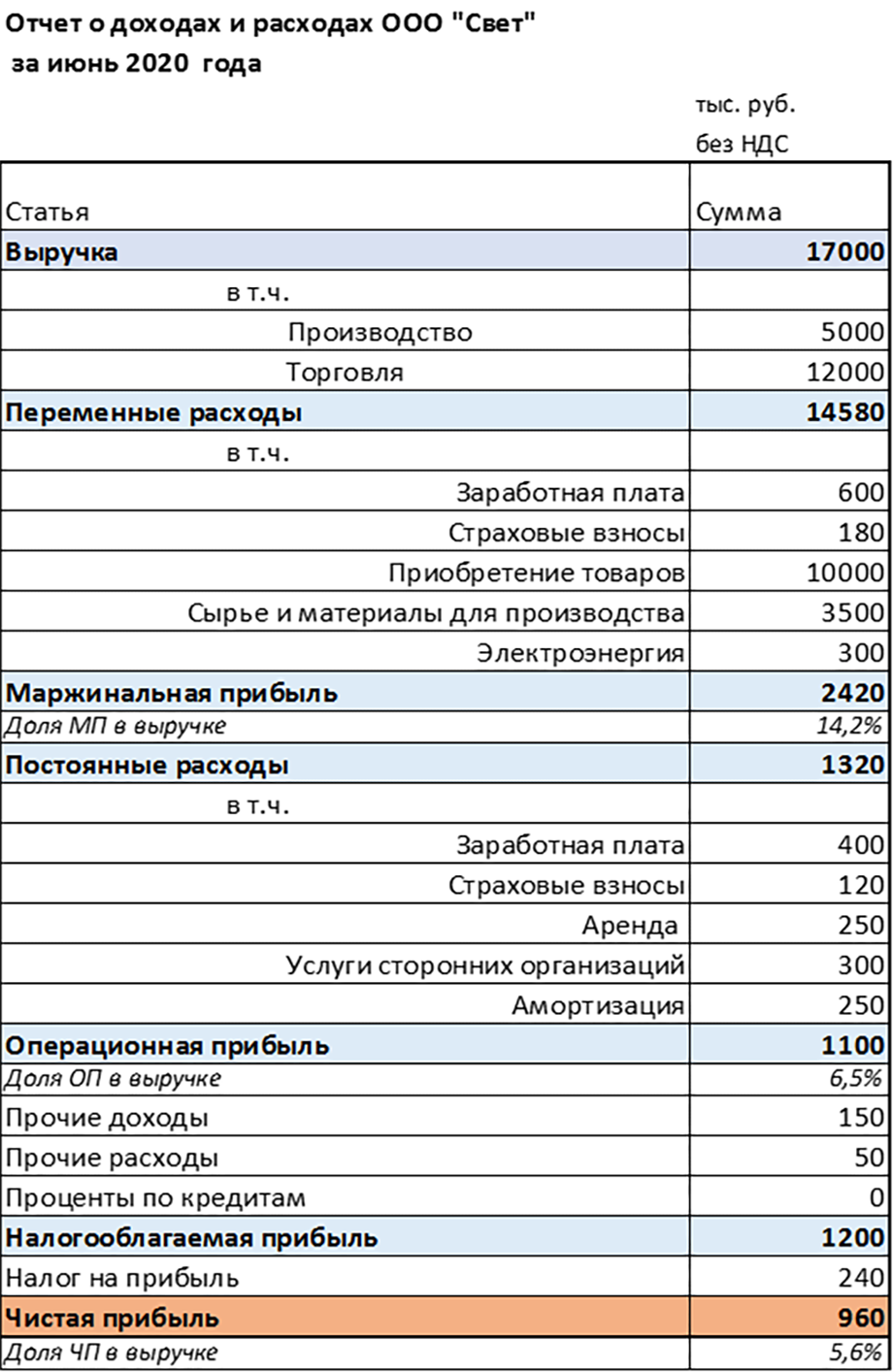

Составить отчет о доходах и расходах, чтобы оценить прибыльность бизнеса

Отчет о доходах и расходах следует формировать «по отгрузке»: включайте доходы и расходы в ОДР, когда уже оформлены документы на реализацию или списаны затраты. Движение денег в этом отчете показывать не нужно.

Если вы работаете с НДС, не учитывайте этот налог в ОДР. Если получили кредит, не вносите основную сумму долга в отчет. Полученный кредит — это не доход, а возврат основного долга — не расход. А вот начисленные банком проценты нужно включить в расходную часть.

ОДР включает в себя доходы, расходы и несколько видов прибыли.

Маржинальная прибыль

Это разница между выручкой и переменными затратами, которые напрямую зависят от нее. К таким затратам можно отнести закупочную цену товара или сдельную зарплату рабочих. Маржинальная прибыль показывает, насколько эффективно работают производство или служба продаж «сами по себе».

Операционная прибыль

Это прибыль от основной деятельности компании. При ее расчете учитывайте не только переменные, но и все постоянные затраты: аренду офиса, зарплату руководства и др. Операционная прибыль показывает результативность бизнеса в целом.

Налогооблагаемая прибыль

Этот показатель отличается от операционной прибыли на сумму прочих доходов и расходов, которые не относятся к основной деятельности. Например, производственная компания может продать излишки сырья или сдать в аренду неиспользуемую часть цеха.

Чистая прибыль

Когда закрыли расходы и заплатили налоги, в вашем распоряжении остается чистая прибыль. Вы можете направить ее на выплату дивидендов или вложить в дальнейшее развитие бизнеса. При этом в итоге может получиться и убыток — в этом случае надо выяснить, почему он появился.

Пример простого отчета о расходах и доходах. Все отчеты для управленческого учета можно делать в обычных таблицах

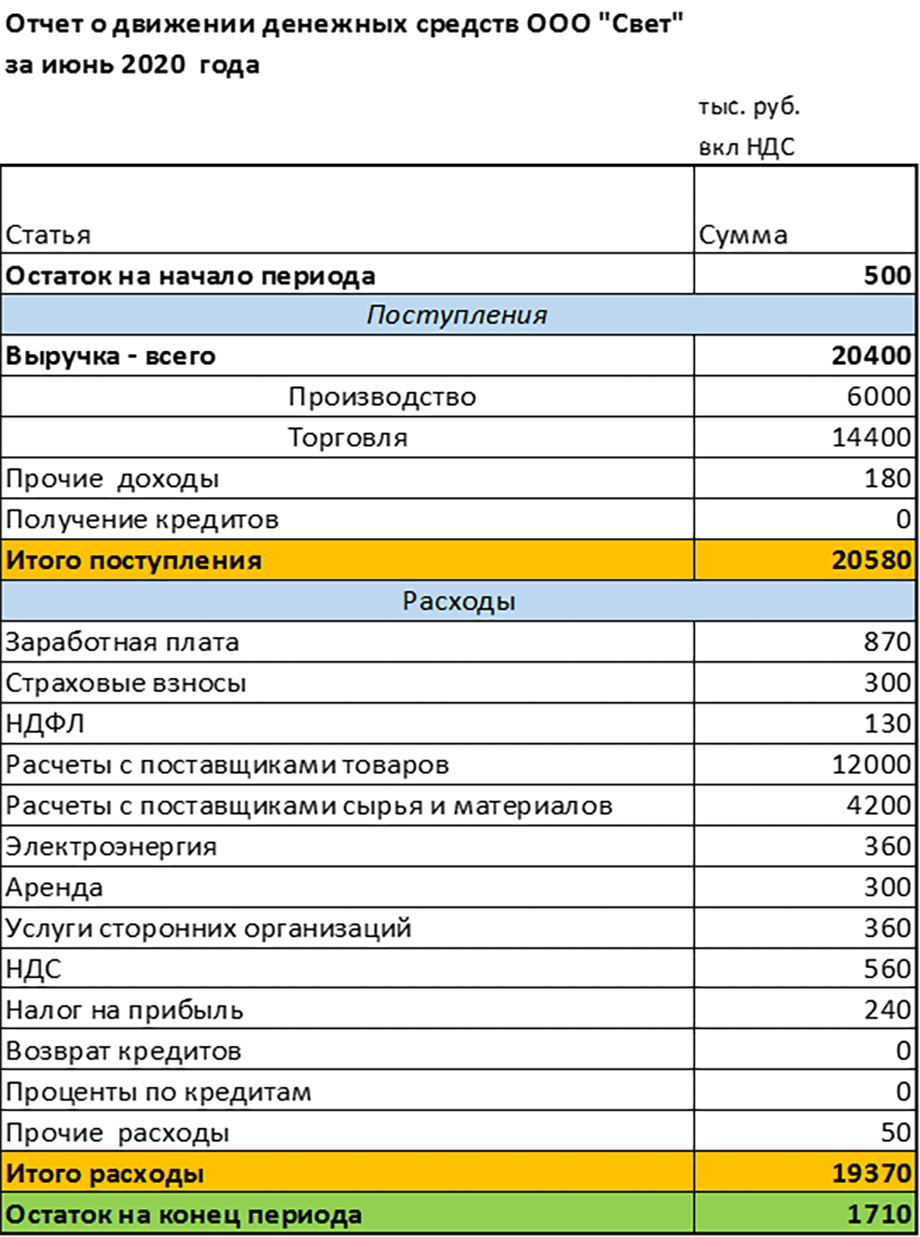

Сформировать отчет о движении денежных средств, чтобы увидеть все финансовые потоки

Составлять этот отчет нужно по оплате, то есть по датам поступлений и списаний денежных средств со счета. Включать надо все движения денег, в том числе НДС и расчеты по кредитам в полном объеме.

В отличие от отчета о доходах и расходах, в отчете о движении средств не может быть отрицательного итога: все затраты должны быть профинансированы. Минус в итоговой строке отчета говорит о том, что вы где-то допустили ошибку.

Если же дефицит получился при планировании, то бюджет нужно корректировать: искать варианты увеличения доходов и сокращения расходов, в крайнем случае — планировать кредит.

Снизить расходы на маркетинг и одновременно увеличить продажи помогут сервисы Билан.ПРОдвижение и Мобильное предприятие. Первый пригодится для настройки эффективных рекламных кампаний. Второй — классическая CRM-система, которая позволит собрать в одном месте и проанализировать все данные о продажах.

Так выглядит отчет о движении денежных средств

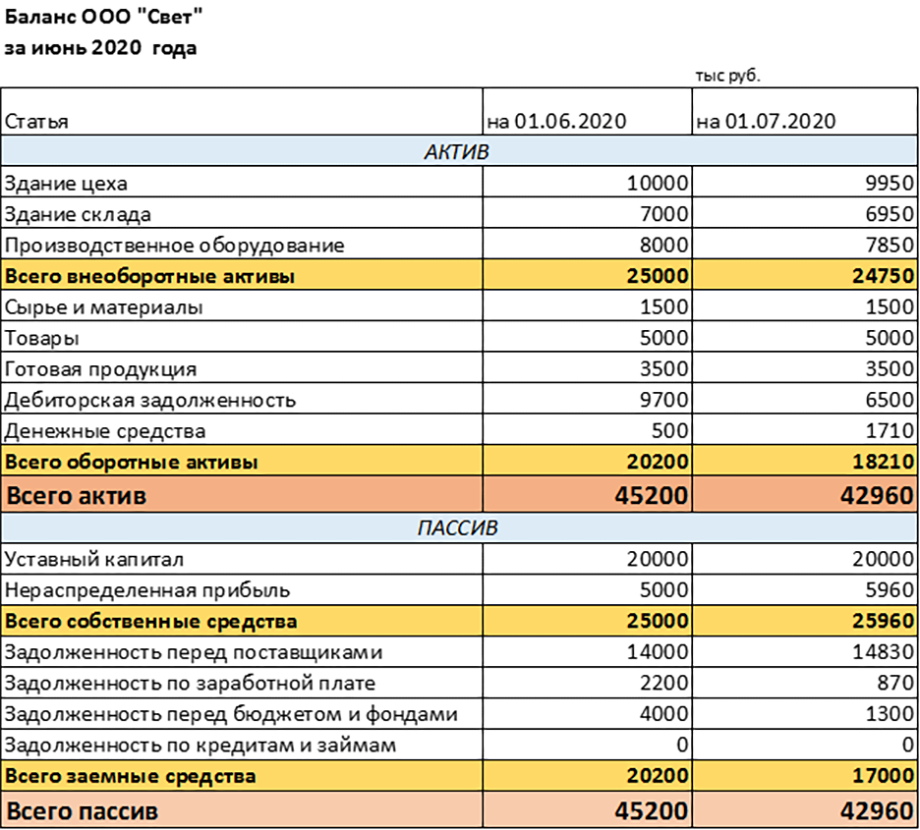

Заполнить управленческий баланс, чтобы сопоставить активы бизнеса и их источники

Управленческий баланс — это отчет о финансовом положении компании в определенный момент времени.

Структура балансового отчета простая: в него включают список ресурсов бизнеса, то есть активов, и их источников — пассивов. Активы делятся на внеоборотные и оборотные, а пассивы состоят из собственных и заемных средств.

Внеоборотные активы: здания, оборудование, автомобили — все то имущество, которое вы будете использовать долгое время.

Оборотные активы: сырье, товары, продукция, задолженность покупателей, денежные средства. Эти виды ресурсов постоянно «оборачиваются», то есть меняют свою форму. Так, из сырья производят продукцию, отгружают ее и продают, далее деньги с продажи опять идут на закупку сырья.

Собственные средства: это уставный капитал (вклады учредителей) и прибыль, накопленная за время работы компании.

Заемные источники средств: задолженность перед поставщиками, сотрудниками, по налогам перед бюджетом, по банковским кредитам.

Так выглядит сводная таблица по управленческому балансу. Составлять такую таблицу нужно каждый месяц, чтобы следить за динамикой изменений. Например, если нераспределенная прибыль растет, дела в порядке — растут и продажи. Если при этом уменьшается дебиторская задолженность, деньги от продаж вы получаете сразу

Разработать и внедрить регламент ведения учета

В регламенте нужно отразить, какие отчеты вы собираете и кто несет ответственность за сбор информации.

Необходимые отчеты

Это не только три базовых отчета — о расходах и доходах, движении средств, управленческий баланс. На практике для управленческого учета понадобится больше форм. Это различные расшифровки, к примеру, из чего именно складывается задолженность перед поставщиками, отчет о продажах, списанных материалах, затратах на рекламу.

Обратите особое внимание на перечень статей доходов и расходов. Не нужно слишком укрупнять отчет, но и не стоит излишне детализировать. В идеале сводная информация о результатах работы компании должна уместиться на трех листах формата А4.

Старайтесь разработать перечень статей сразу без ошибок, чтобы потом минимально менять их состав. Иначе в дальнейшем при анализе будет сложно сравнивать разные периоды.

Порядок работы с информацией

Укажите в регламенте, кто, кому, в какой форме и в какие даты должен предоставлять данные. Назначьте ответственных за каждую форму и соблюдение сроков.

Чтобы регламент точно выполняли, свяжите финансирование расходов подразделений и премирование сотрудников с соблюдением регламента и выполнением плановых показателей.

Всегда внимательно проверяйте предоставляемые исходные данные. У руководителей служб может появиться соблазн занизить планы по доходам и завысить по расходам.

Сформировать бюджеты разного уровня

После анализа всех данных нужно собрать плановые цифры в соответствии с регламентом и составить бюджеты разного уровня.

1. Стратегический — на несколько лет. Этот план обычно включает в себя только несколько базовых цифр: выручка, затраты в целом, прибыль, поступление денег.

2. Долгосрочный — на год. Это основной бюджет, на базе которого вы весь год будете управлять работой компании. Составляйте его максимально подробно, с детализацией по контрагентам, видам продукции и другим показателям, которые важны именно для вашего бизнеса.

3. Текущие — на месяц и квартал. Формируйте квартальные и месячные планы на основе годового, но с учетом текущих условий. Например, у вас появились новые покупатели и поставщики, изменилась номенклатура товаров или продукции.

4. Оперативные — на декаду, неделю, день. Выручку и состояние расчетов с контрагентами нужно контролировать несколько раз в месяц, а движение денег — ежедневно. А значит, необходимы и оперативные планы по этим показателям.

Подводить и анализировать итоги каждого периода

Сам по себе управленческий учет ничего не даст, если не подводить итоги каждого периода и не сопоставлять их с текущими и стратегическими бюджетами.

Выручку за неделю нужно сравнить не только с недельным, но и с месячным планом. А результаты за месяц должны быть привязаны к графику выполнения годового плана. Если плановые показатели за период выполнить не удалось, нужно выяснять причину отклонений.

Планы можно и нужно корректировать, но для этого нужны серьезные основания. Например, глобальные изменения на рынке, связанные с финансовым кризисом.

По итогам квартала, полугодия и года нужно проводить углубленный анализ. Его направление зависит от особенностей вашего бизнеса. Например, можно определить доходность по отдельным направлениям работы, регионам, видам продукции. Все это понадобится, чтобы скорректировать цели на следующий период.

Короче: как организовать и вести управленческий учет

- Составить формы бюджетов и отчетов. Обязательно использовать три основных: отчет о доходах и расходах, о движении средств и баланс.

- Разработать и внедрить регламент ведения учета.

- Сформировать бюджеты разных уровней, от стратегических до оперативных.

- Составлять отчеты по каждому периоду и сравнивать их с бюджетами. Выяснять причины отклонений, если они есть.

- Проводить углубленный анализ по итогам каждого квартала, полугодия и года.