Долги есть у любого бизнеса, и они не должны мешать эффективно вести дела. Рассказываем, что такое дебиторская задолженность и как правильно ею управлять.

Зачем управлять дебиторкой

ООО «Лес» производит мебель и поставляет ее в магазины разных регионов. По многим договорам компании с магазинами предусмотрена отсрочка платежа. При этом поставщикам материалов для производства организация обычно платит авансы.

И хотя клиентов много, компании постоянно не хватает денег на текущие платежи. Все из-за того, что значительная часть финансовых ресурсов бизнеса «заморожена» в дебиторке: покупатели и поставщики пользуются средствами организации, получая длительные отсрочки и авансы.

Дебиторская задолженность — сумма долгов бизнесу со стороны других предприятий, компаний или частных лиц, например, клиентов.

Чтобы долги не мешали вести бизнес, нужно ими управлять. Один из шагов — организовать систему контроля над дебиторкой.

Зачем делить дебиторку на группы и как это сделать

Под словом «дебиторка» могут скрываться различные виды долгов, и работать с ними нужно по-разному. Поэтому, прежде чем анализировать дебиторскую задолженность, ее нужно разделить на группы.

По контрагентам и договорам

Две самые большие группы — дебиторка покупателей и дебиторка поставщиков. Долги покупателей возникают, когда вы отгружаете товары или оказываете услуги с отсрочкой платежа. Когда перечисляете предоплату в счет будущих поставок, возникает дебиторка поставщиков.

Любая задолженность — это расчеты с определенным контрагентом. Поэтому логично разделить дебиторку по контрагентам — выделить поставщиков и покупателей.

Компании могут работать с одним контрагентом сразу по нескольким договорам. В этом случае на каждый товар или товарную группу заключают отдельный договор. Дебиторку в этом случае нужно отслеживать не только по контрагенту в целом, но по конкретным условиям договоров.

Учет дебиторки по контрагентам и договорам позволит вычислять наиболее выгодных партнеров и условия сотрудничества.

По срокам погашения

Важная характеристика дебиторки — срок погашения. Одно дело, если деньги или оплаченный товар поступят уже через неделю. Совсем другая ситуация, если их нужно ждать несколько месяцев.

Для распределения задолженности по срокам используйте специальный отчет — реестр старения. Составляйте его не реже раза в месяц. Если у вас много контрагентов и ситуация с долгами постоянно меняется, формируйте реестр старения еженедельно. Важно, чтобы от разу к разу показатели в реестре снижались, а не росли.

Выделите графу для просроченных долгов. В идеале там всегда должен быть ноль. Если просрочка все-таки появится, ставьте работу с этими контрагентами на особый контроль.

Так выглядит грамотно составленный реестр старения. Вести учет можно в таблице вроде Google Sheets или Microsoft Excel

По менеджерам и регионам

За взаимодействие с контрагентами отвечают сотрудники, которые занимаются продажами и закупками. Они должны следить за тем, чтобы вовремя поступала оплата от покупателей и товары или материалы от поставщиков.

Чтобы оценить, насколько эффективно ваши сотрудники работают с контрагентами, разделите дебиторку по группам покупателей и поставщиков, за каждую из которых отвечает конкретный специалист.

Если вы продаете продукцию в разные регионы и страны или таким же образом проводите закупки, разделите дебиторку и по региональному признаку.

По значимости

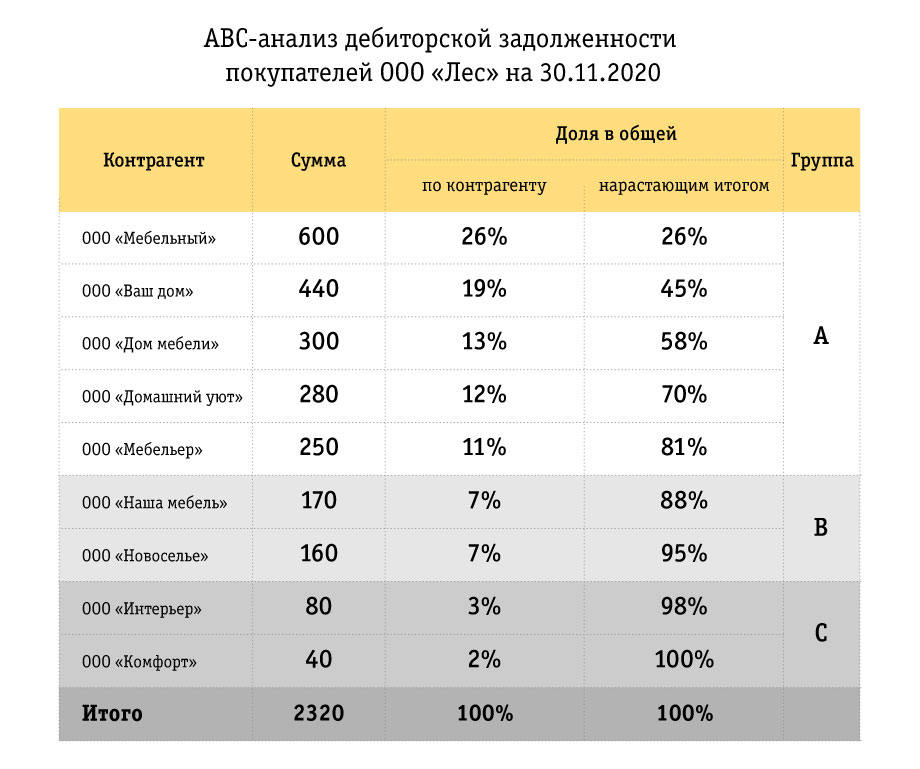

Выделить самых значимых дебиторов поможет АВС-анализ. Для его проведения расположите своих контрагентов в порядке убывания дебиторки — поставщиков и покупателей отдельно.

Далее разбейте весь список на три группы.

- Группа А — составляет примерно 80% от общей суммы дебиторки.

- Группа B — 15%.

- Группа С — 5%.

Группа А — это ключевые дебиторы, на которых следует обратить основное внимание. Группа В — «середнячки», они тоже важны для бизнеса, но в меньшей степени. Группа С — контрагенты с минимальной дебиторкой, получение которой не окажет существенного влияния на финансы вашей компании.

Основное внимание при контроле дебиторки уделите группам А и В. Именно здесь ваши усилия дадут максимальный эффект и компания быстрее вернет в оборот большую часть финансовых ресурсов.

Как анализировать дебиторку

Как рассчитать оборачиваемость дебиторки

Один из важнейших показателей для оценки дебиторки — это ее оборачиваемость в днях, то есть средний срок возврата денег покупателем или отгрузки товара поставщиком после аванса.

Общая формула для расчета оборачиваемости дебиторской задолженности:

ОДЗ = Т / (ОП / СДЗ)

Т — это период времени в днях, за который вы проводите анализ. Чаще всего оборачиваемость считают за месяц, квартал или год.

ОП — оборотный показатель. Он зависит от того, какую именно дебиторку вы анализируете. Если это задолженность покупателей, то ОП равен выручке за период. Если же вы проводите анализ дебиторки поставщиков по выданным авансам, то в качестве ОП нужно взять объем закупок.

СДЗ — средняя дебиторская задолженность за период.

СДЗ = (ДЗн + ДЗк) / 2, где ДЗн и ДЗк — сумма задолженности на начало и конец периода.

Стремитесь к тому, чтобы оборачиваемость дебиторки от периода к периоду постоянно снижалась.

Как рассчитывать и анализировать относительные показатели дебиторки

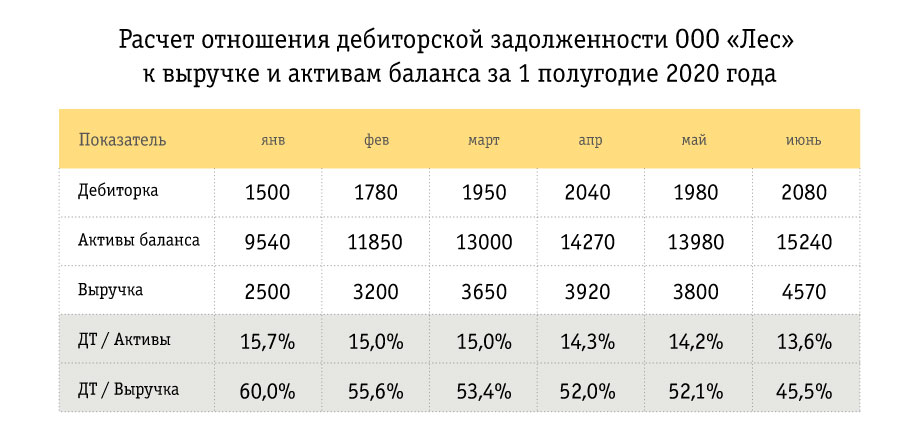

Сама по себе сумма дебиторской задолженности не очень информативна — цифра не поможет оценить эффективность работы с контрагентами. Чтобы настраивать систему работы с долгами, данные нужно сопоставлять с оборотами компании или ее активами. Для этого надо рассчитывать отношение дебиторки к выручке, объемам закупок или активам баланса за период.

Нормативы для относительных показателей дебиторки не предусмотрены. Чем эти коэффициенты ниже, тем лучше. Если доля дебиторки в выручке и активах снижается от месяца к месяцу, значит, вы эффективно управляете долгами.

В идеале нужно работать вообще без дебиторки: с покупателями по полной предоплате, а с поставщиками — без авансов. Но на практике, в условиях конкуренции, достичь этого получается далеко не всегда. Поэтому старайтесь, по крайней мере, свести показатели дебиторки к минимуму.

Из таблицы видно, что, хотя абсолютная дебиторка и растет, ее доля в активах и выручке — снижается. Это значит, что компания стала более эффективно управлять долгами контрагентов.

Как управлять дебиторкой

Как планировать дебиторку

Удобнее всего планировать дебиторку, исходя из ее отношения к выручке или объему закупок и поставленных целей.

Например, в прошлом году средняя дебиторка покупателей в вашей компании составляла 30% от выручки. При этом у компании не было недостатка денег, все текущие платежи перечислялись вовремя. На следующий год можно запланировать дебиторку примерно в том же объеме или немного ниже — 27–28% от выручки.

Если же при этом уровне дебиторки средств не хватало, продолжайте снижать, к примеру, до 15–20% от выручки.

Как анализировать финансовое состояние контрагентов

Если вы предоставляете покупателю отсрочку платежа или перечисляете продавцу аванс, то фактически вы даете контрагенту кредит. Рассматривайте своих дебиторов так же, как банк рассматривает заемщиков.

Что запросить у потенциального контрагента

- Коэффициент быстрой ликвидности — отношение суммы самых ликвидных активов и краткосрочных пассивов. Ликвидность актива — это возможность для компании быстро продать его и «превратить» в деньги.К наиболее ликвидным активам относятся собственно деньги, финансовые вложения и дебиторская задолженность.Краткосрочные пассивы — это текущая кредиторская задолженность перед контрагентами по зарплате, налогам, а также кредиты банков, полученные на срок менее года.Норматив для КБЛ — от 0,7 до 1,0.

- Коэффициент текущей ликвидности — отношение всех оборотных активов к тем же краткосрочным пассивам.Норматив для КТЛ — от 1,0 до 2,5.

- Коэффициент автономии — отношение собственного капитала к общей сумме активов баланса.Норматив для КА — более 0,5.

Коэффициент быстрой ликвидности показывает способность контрагента рассчитываться по своим обязательствам в ближайшее время. Обращайте на этот показатель особое внимание, если будете предоставлять разовую отсрочку на короткий срок.

Коэффициенты текущей ликвидности и автономии позволяют оценить платежеспособность и финансовую устойчивость компании в долгосрочной перспективе. Они будут более важны, если вы планируете длительное сотрудничество.

Действующая форма баланса содержит данные на три отчетные даты, поэтому вы сможете рассчитать показатели в динамике.

Разработайте и правила предоставления отсрочки платежа или выплаты авансов на основе длительности сотрудничества.

Затем, если контрагент проводит оплаты или поставки без нарушений, можно допустить и дебиторку. Правила предоставления отсрочки или авансов в зависимости от периода «беспроблемной» работы могут быть, например, такими: при работе дольше полугода — отсрочка или аванс до 30% от суммы поставки; от полугода до года — от от 30% до 50%; больше года — больше 50%.

Как контролировать дебиторку и взыскивать просроченные долги

Состояние дебиторки обычно контролируют специалисты по продажам и закупкам. Каждый их них отслеживает даты оплаты или поставки по «своим» контрагентам. Если срок нарушен, менеджер напоминает о просрочке, причем лучше — письменно. Можно сделать пару напоминаний.

На этом работа менеджера с долгом заканчивается. Если контрагент явно не идет на контакт и не реагирует на письменные запросы, задолженность нужно перевести в разряд просроченной и далее передавать дело в юридический отдел. Юристы направят предарбитражное письмо. Это тоже напоминание о долге, но его составляют в более жесткой форме: упоминают о возможном обращении в суд. Если реакции от контрагента не будет, юристы подготовят иск и будут пытаться взыскать задолженность через суд.

Коротко про управление дебиторкой

- Разделите задолженность на группы с учетом особенностей вашего бизнеса: по контрагентам, договорам, менеджерам, регионам.

- Выделите самых крупных дебиторов с помощью АВС-анализа.

- Рассчитайте финансовые коэффициенты: оборачиваемость, а также отношение дебиторки к выручке и активам. Регулярно контролируйте эти показатели и добивайтесь того, чтобы они постоянно снижались.

- Планируйте дебиторку, исходя из ее отношения к выручке и активам.

- Анализируйте финансовое состояние контрагента, прежде чем предоставить ему отсрочку или перечислить аванс.

- Контролируйте сроки погашения дебиторки и своевременно напоминайте контрагентам о просрочке.

- Взыскивайте задолженность через суд, если напоминания не дадут результата.

- Спишите дебиторку на расходы, если ее не удалось взыскать. Списать можно после ликвидации должника, на основании постановления судебного пристава о невозможности взыскания или по истечении срока исковой давности.