Ирина мечтает открыть маникюрный салон. Для старта ей нужно 150 000–200 000 ₽, чтобы оплатить аренду помещения, купить оборудование, инструменты и расходные материалы. Но у Ирины нет денег, поэтому она работает по найму.

У Сергея есть интернет-магазин, который приносит небольшой доход. Чтобы увеличить оборот, предпринимателю нужно вложить в бизнес 500 000–700 000 ₽. На эти деньги можно расширить ассортимент и запустить рекламу. Но у Сергея нет знакомых, которые одолжат ему необходимую сумму. В итоге, предприниматель едва сводит концы с концами и мечтает о быстром росте магазина.

Ирина и Сергей могут начать копить, чтобы в будущем осуществить свои планы, или могут взять кредит уже сейчас и вложить деньги в бизнес. Рассказываем, какой кредит может оформить предприниматель, на какую сумму ему рассчитывать и насколько это «выгодно».

Потребительский кредит

Большинство банков выдают нецелевые потребительские кредиты, то есть вам не нужно отчитываться, для каких целей берете заем. Эти кредитные деньги можно вложить в бизнес.

На какую сумму рассчитывать. Банки предлагают займы до 15 000 000 ₽ под 7–10% годовых. В большинстве случаев это рекламная уловка, чтобы заманить клиентов. После рассмотрения заявки сумма кредита будет в 10–15 раз ниже, а процент — в 1,5–2 раза выше.

Сумма кредита и процентная ставка — это плавающие величины. Они зависят от характеристик заемщика. Например, процентная ставка потребительского кредита в Сбербанке — от 11,9 до 19,9%. Если у заемщика оформлена зарплатная карта в Сбербанке, есть залоговое имущество и ему одобрен кредит в 1 500 000 ₽, он может получить деньги под минимальный процент. Если заемщик не клиент банка и хочет оформить кредит на 200 000 ₽ без справки о доходах, ставка для него — 19,9%.

Минимальная ставка, которую обещает банк в рекламе, — это базовая ставка. Кредит по базовой ставке может получить условно идеальный клиент. За каждое отклонение от идеального образа банк приплюсовывает проценты.

Процентная ставка для вас зависит от суммы и срока кредита. Чем меньше сумма и дольше срок кредитования, тем выше ставка.

Всегда есть риск, что заемщик не вернет деньги, поэтому кредиты без залога и поручительства дороже. Еще можно снизить процентную ставку, если согласиться на страховку. Только предварительно посчитайте, что дешевле: кредит по максимальной ставке или кредит под сниженный процент, но со страховыми выплатами.

Еще одно условие, влияющее на ставку, — надежность заемщика. Надежным считается тот заемщик, у которого открыты зарплатная карта или счет в банке, где оформляют кредит. Заемщики со стороны могут подтвердить свою платежеспособность справкой о доходах по форме 2-НДФЛ. Они также получают кредит на более выгодных условиях.

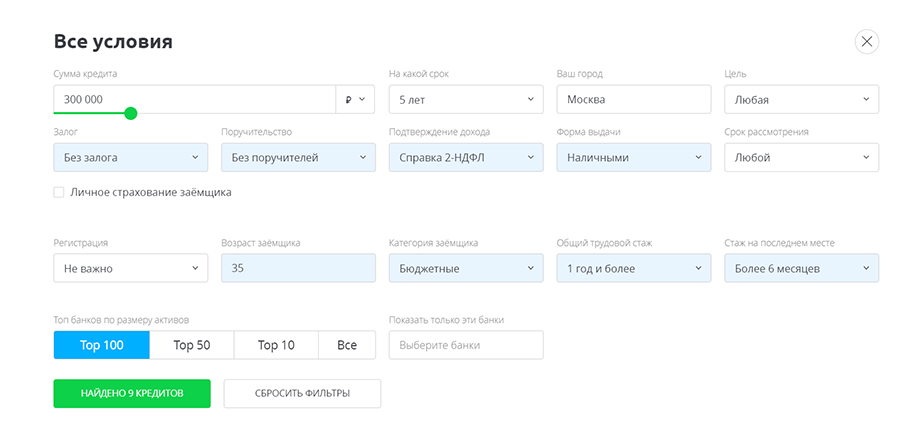

Базовая ставка в разных банках различна. Лучше предварительно сравнить условия разных банков и отправить две-четыре заявки. Для сравнения условий можно воспользоваться сервисом Sravni.ru.

Укажите свои условия, и сервис подберет подходящие предложения

Кто может взять кредит. Одно из требований банков — возраст заемщика. Каждый банк сам устанавливает ограничения, например, кредит «Наличными под залог недвижимости» в «Тинькофф» можно взять с 18 лет, а кредит «Суперплюс» от «Совкомбанка» — с 35 лет.

Кредиторы также смотрят стаж на текущей работе. В одних банках минимально допустимый стаж — три месяца, в других — шесть месяцев. Если берете в кредит меньше 500 000 ₽ без подтверждения зарплаты, стаж работы запишут с ваших слов. Чтобы получить кредит на большую сумму, необходимо принести в банк копию трудовой книжки.

Одобрят кредит заемщику, у которого нет невыплаченных долгов. Сведения из всех банков поступают в бюро кредитных историй и хранятся там в течение 15 лет. Прежде чем одобрить заем, кредиторы «пробивают» кредитную историю заемщика.

Если вы попадаете под возрастной ценз, отработали положенное количество месяцев и не числитесь в должниках, то можете рассчитывать, что банк одобрит кредит.

Если банк отказал, а деньги очень нужны, можно обратиться в микрофинансовую компанию. Но процент там будет грабительский.

Павел Мастуненко, руководил Дальневосточным региональным центром «ОТП Банка»

Павел Мастуненко, руководил Дальневосточным региональным центром «ОТП Банка»

Как получить деньги. Если воспользовались сервисом Sravni.ru, то у вас получился список из трех-десяти банков. Добавьте к списку «свой» банк: где у вас открыт счет, вы уже брали там кредит или получаете зарплату на карту этого банка.

Отправьте онлайн-заявку на кредит в банки по вашему списку. В заявке сразу укажите, какие документы готовы предоставить, есть ли у вас залог или поручитель.

Предварительный ответ — одобрен или не одобрен кредит — получите в СМС. Одни банки отвечают через пару минут, ответ от других придется подождать. Позже с вами свяжется сотрудник и скажет, когда вы можете прийти в офис банка и какие документы с собой придется принести.

Предварительное одобрение ни к чему вас не обязывает. Вы просто смотрите, что кредиторы предлагают, и выбираете лучшие условия.

Плюсы

- Получить деньги можно за один день.

- Минимум документов, иногда достаточно паспорта и водительского удостоверения или СНИЛС.

- Не надо подтверждать, на что собираетесь потратить деньги.

Минусы

- Небольшая сумма кредита.

- Высокая процентная ставка. В среднем 17–20% годовых.

- Навязывают услуги финансовой защиты или страхования.

Кредит для бизнеса под залог имущества или поручительство

Процентная ставка по бизнес-кредитам чуть ниже, чем по потребительским. Однако получить деньги на бизнес сложнее, чем нецелевой заем. Сотрудники банка потребуют кипу документов, подтверждающих финансовую стабильность компании, наличие контрагентов и перспективы развития. Представитель банка приедет в офис, осмотрит производственные или торговые помещения. Требования банкиров смягчатся, если есть залоговое имущество или поручитель. Поручителем может быть один из учредителей, близкий родственник директора или компания-партнер.

Процентная ставка по кредиту под залог на 2–4% ниже потребительского займа.

Кредит подходит для мелких предпринимателей на «вмененке», которые не могут подтвердить свой доход, и компаниям с оборотом до 1 000 000 ₽. Кредиторы считают их высоко рискованными и не спешат одалживать им деньги. Залоговое имущество или надежный поручитель снижают риск.

«Из моего опыта, заявку скорее одобряет сторонний банк, а не тот, где открыт счет. Вы переводите обороты в новый банк и получаете кредит. На большую сумму и низкий процент с первого раза лучше не рассчитывать. Возьмите 100-200 тысяч, верните — и тогда в следующий раз вам одобрят сумму побольше».

Павел Мастуненко, директор по развитию сети розничных магазинов

На какую сумму рассчитывать. Сумму кредита определяют залоговое имущество или платежеспособность поручителя.

Например, кредиторы оценили залоговый автомобиль в 1 000 000 ₽. Это значит, что максимальная сумма кредита не превысит 700 000 ₽. Если должник не сможет выплатить кредит, банк постарается как можно быстрее вернуть свои деньги. Залоговое имущество продают по минимальной цене. Этими деньгами необходимо покрыть долг и возместить другие издержки кредитора. Поэтому сумма кредита составляет 50–70% от стоимости залога.

Поручитель несет солидарную ответственность с заемщиком. Если заемщик в течение двух месяцев не выплачивает взносы по кредиту, долг «вешают» на поручителя. Значит его месячный доход должен перекрывать сумму ежемесячного платежа. Лучше, если минимальный взнос по кредиту составляет 30–50% от месячного дохода поручителя.

Кто может взять кредит. Заем на развитие бизнеса могут взять ИП, компания или один из учредителей компании.

Если кредит оформляют на предпринимателя, в качестве залога он может предложить личный автомобиль, земельный участок, дачу. Кредит под залог единственной квартиры, скорее всего, не дадут, так как по закону ее нельзя изъять у должника и продать.

В качестве залога можно предложить имущество компании: оборудование, товар и сырье, ценные бумаги, недвижимость. Залогом может стать новое оборудование или автомобиль, на покупку которого берете кредит.

Если берете кредит с поручителем, им может стать директор компании, один из учредителей или партнеров, а также любой человек, который отвечает требованиям банкиров. Чаще всего поручителем становится близкий родственник владельца бизнеса.

«Индивидуальный предприниматель отправил заявку в один банк. Кредиторы потребовали перевести обороты в их банк и “под лупой” рассматривали бизнес. В итоге при оборотах около миллиона в месяц одобрили кредит в 200 000 ₽».

Павел Мастуненко, директор по развитию сети розничных магазинов

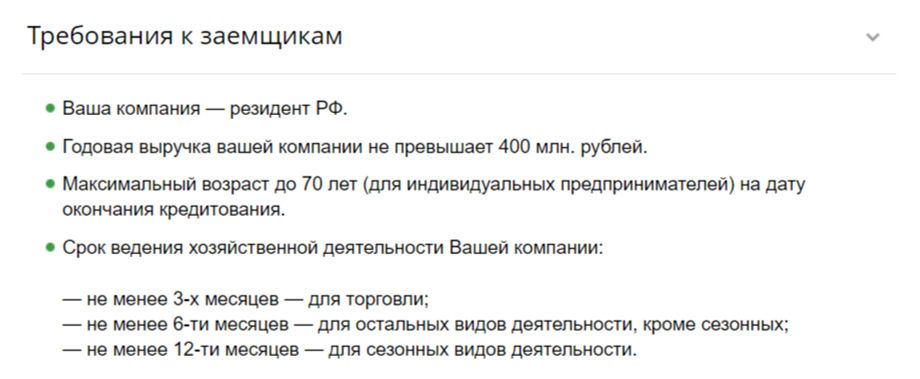

Помимо требований к поручителю и залогу, кредиторы выдвигают требования к заемщику. У каждого кредитора свой перечень требований, их можно уточнить на сайте банка.

Требования к бизнес-заемщику со стороны Сбербанка

Как получить деньги. Прежде чем отправлять заявку на кредит, собирают необходимые документы. Перечень документов в разных банках может отличаться, но везде необходимо представить три категории документов:

- Правоустанавливающие — это устав компании, свидетельство ОГРН, свидетельство ИНН, лицензии, паспорта учредителей.

- Финансовые — налоговую декларацию, книгу учета доходов и расходов, финансовую отчетность, различные формы справок.

- Общие — копии договоров с поставщиками и покупателями, арендные договоры.

Если оформляете кредит под залог, нужны правоустанавливающие документы на залоговое имущество. Если берете кредит под поручительство, нужны документы на поручителя: паспорт, справка о доходах, копия трудовой книжки.

Плюсы

- Кредит одобряют в большинстве случаев.

- Подходит для компаний с небольшими оборотами.

Минусы

- Рискуете личным имуществом или имуществом компании.

- Сложно найти поручителя.

- Нужно собрать много документов.

Льготное кредитование по госпрограмме

В 2019 году правительство России выделяет 1 123,5 млрд рублей на программу льготного кредитования малого и среднего бизнеса. Если вы производите безакцизные товары, оказываете услуги или развиваете фермерское хозяйство, то можете получить кредит по ставке 6,5–10,6%.

На какую сумму рассчитывать. В мае 2019 года сумму займа по льготному кредитованию снизили с 3 000 000 ₽ до 500 000 ₽. Кредиты по льготной ставке стали доступны небольшим компаниям и индивидуальным предпринимателям.

Процентная ставка по льготному кредиту не может быть выше 9,6% для приоритетных видов бизнеса и 10,6% для остальных заемщиков. Регионы могут дополнять и изменять предложенный список. Например, в Мурманской области в перечень включены выращивание табака и махорки, а в Липецкой области — торговля в селах с населением менее 200 тыс. человек.

Смысл программы в том, что часть средств за вас платит Фонд помощи предпринимателям. Например, банк предлагает кредит под 12,6%, из них 9,6% вы платите самостоятельно, а 3% банку компенсирует фонд.

Пониженная ставка действует на определенный период, например, три года. То есть вы можете взять кредит на десять лет: три года вы будете платить по сниженной ставке 9,6% и семь лет — по рыночной ставке банка.

Деньги можно вложить в покупку оборудования, материалов или с помощью кредита увеличить оборотные средства компании. Вы можете взять нецелевой кредит по сниженной ставке и не отчитываться перед банком, как потратили средства.

Кто может взять кредит. Программа льготного кредитования распространяется на малый и средний бизнес. Посмотрите, включена ли ваша компания в Единый реестр субъектов малого и среднего предпринимательства.

В каждом регионе разработаны свои требования к предпринимателям, которые могут участвовать в программе. Но действует единое правило: государство поддерживает компании, занятые в приоритетных видах деятельности. Например, продавец китайской одежды не может получить льготный кредит, а небольшая швейная фабрика может участвовать в программе поддержки предпринимательства.

Перечень приоритетных видов деятельности можно посмотреть на государственном портале своего региона.

Как получить деньги. В каждом регионе работают несколько государственных и коммерческих фондов поддержки предпринимательства. Их перечень можно посмотреть на сайте местной администрации или узнать по телефону горячей линии поддержки предпринимательства в своем регионе. Например, в Татарстане работают 12 фондов, некоторые из них — по целевым программам: Фонд развития промышленности, Фонд помощи молодым предпринимателям, Фонд для IT-стартапов.

Фонды, которые помогают получить кредит на льготных условиях, работают со своим перечнем банков-партнеров. В каждом банке свои требования к заемщику. Поэтому перечень документов вы получите, обратившись в фонд и выбрав банк для кредита. Но независимо от фонда и банка вам нужно приготовить финансовые и учредительные документы, бизнес-план.

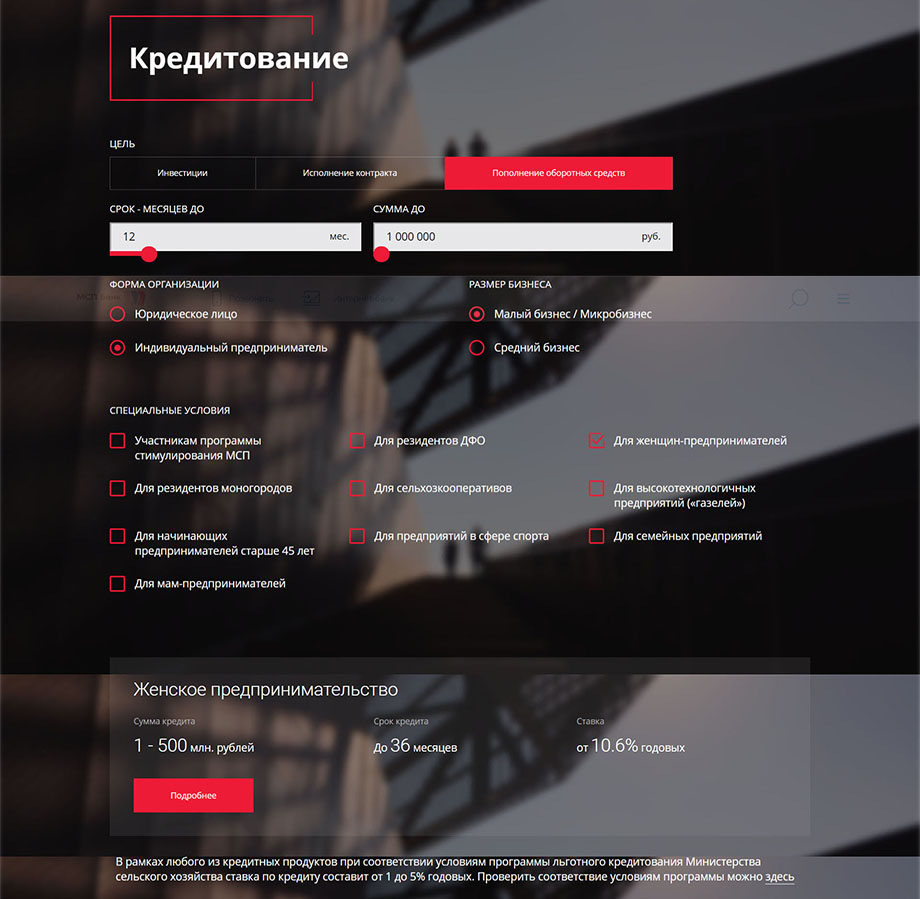

На сайте корпорации «МСП Банк» введите свои данные и посмотрите условия, на которых вы можете взять кредит

Льготное кредитование подходит компаниям, которые занимаются приоритетными видами деятельности, ведут «белый» бизнес и относятся к малому и среднему предпринимательству.

Плюсы

- Оформляют по сниженной ставке.

- Подходит для различных видов деятельности.

Минусы

- Льготная ставка действует ограниченный период.

- Нужно собрать много бумаг и доказать свою кредитоспособность.

3 способа получить кредит на развитие бизнеса

- Если нужна небольшая сумма и вы не можете собрать документы для банка, подайте заявку на потребительский кредит. Сумма кредита от 100 000 ₽ до 1 000 000 ₽, процентная ставка около 20% годовых, достаточно двух документов и одного часа на рассмотрение заявки.

- Если не хотите платить грабительские проценты, возьмите бизнес-кредит под залог и поручительство. Сумму кредита определяют по залоговой стоимости и по платежеспособности заемщика и поручителя. Процентная ставка 14–16%. Нужно собрать учредительные и финансовые документы, подготовить бизнес-план. Заявку рассматривают в течение двух недель.

- Если занимаетесь приоритетным, по мнению правительства, бизнесом и ведете «белую» бухгалтерию, участвуйте в программе льготного кредитования. Сумма кредита от 500 000 ₽ до 500 000 000 ₽, ставка меньше 10,6%. Необходимо собрать большой перечень документов по требованию фонда и банка.

Эксперты

Павел Мастуненко, директор по развитию сети розничных магазинов, руководил Дальневосточным региональным центром «ОТП Банка» и банка «Траст»