Расчетный счет нужен ИП и организациям для проведения финансовых операций. Его может открыть как юридическое, так и физическое лицо в любом банке, который предоставляет такую услугу. У каждого банка свои условия обслуживания — чтобы не переплачивать, нужно учесть специфику вашего бизнеса и выбрать оптимальный тариф.

Объясняем, как открыть расчетный счет по максимально выгодному тарифу.

Подготовить документы

Без расчетного счета вы не можете быстро проводить безналичную оплату, выставлять счета организациям, хранить денежные средства и получать на них процент, выплачивать сотрудникам зарплату, погашать налоги, а также пользоваться другими услугами банка.

Чтобы открыть расчетный счет, нужно подготовить пакет документов и подать заявку в банк.

Обязательные документы для ИП

- Паспорт гражданина РФ или другой документ, удостоверяющий личность.

- Заявление по установленному банком образцу.

- Свидетельство о регистрации ИП или лист записи ЕГРИП о регистрации ИП.

Для юридических лиц

- Устав ООО, ПАО, НАО, ЗАО.

- Свидетельство о регистрации юридического лица и выписка из ЕГРЮЛ.

- Документ, подтверждающий полномочия руководителя, или доверенность на другого сотрудника.

- Лицензии и разрешения, если они необходимы для осуществления предпринимательской деятельности.

Многие банки принимают заявку онлайн и после ее рассмотрения сразу предоставляют реквизиты счета. Это дает вам право выставлять счета и получать платежи за услуги, но переводить и выводить деньги можно будет только после подписания договора.

Работать со счетом можно в любой бухгалтерской программе, например, в 1С, но для ИП и малого бизнеса достаточно онлайн-клиента банка или приложения. В них довольно просто создать счет на оплату, совершить платеж, сгенерировать закрывающие документы, перевести деньги физлицу или себе на карту.

Выбрать банк

Популярные банки предлагают схожие наборы услуг и гарантии обслуживания. Чтобы убедиться, что вы с банком подходите друг другу, внимательно изучите условия сотрудничества.

Сервисы банка. Определите сервисы, которые нужны вашему бизнесу, и уточните, есть ли они у банка. Вероятно, вам важно, чтобы можно было проводить валютные операции или работать преимущественно через приложение. Некоторым, наоборот, важно, чтобы был физический офис.

Интеграция. Если вам нужно подключить расчетный счет к сервисам бухгалтерии и документооборота, таким как 1С, «Мое дело», «Мой склад» и другие, узнайте, поддерживает ли банк подобную интеграцию.

Контрагенты. Узнайте, в каком банке открыт счет у ваших контрагентов — внутрибанковские переводы выполняются быстрее и без комиссий.

Банкоматы. Если вам часто приходится снимать деньги или пополнять счет наличными, выбирайте банк, у которого много собственных банкоматов. Или другой вариант: у банка есть соглашение с банками-партнерами и вы можете использовать их банкоматы.

Платежный день. У каждого банка свой график осуществления переводов. Если большая часть оплат приходится на вечер, то лучше выбирать банк с длинным платежным днем.

Поддержка. В процессе работы с расчетным счетом могут возникать проблемы и вопросы. Почитайте отзывы или позвоните в поддержку банка, чтобы оценить качество и скорость ответов на вопросы. Например, у Тинькофф Банка нет физических офисов, зато онлайн-поддержка работает очень быстро и решает любую проблему удаленно.

Выбрать тариф

Тариф обслуживания нужно выбирать, исходя из размеров оборота вашего бизнеса, а также особенностей денежных операций. Итоговая стоимость обслуживания складывается из ежемесячной абонентской платы и комиссии за проведение финансовых операций.

Ежемесячная плата за обслуживание

Некоторые банки предлагают тариф с нулевой абонентской платой, что на первый взгляд кажется привлекательным для ИП или небольших компаний. Но именно на таких тарифах — высокие комиссии за пополнение счета и денежные переводы, поэтому вы рискуете переплатить.

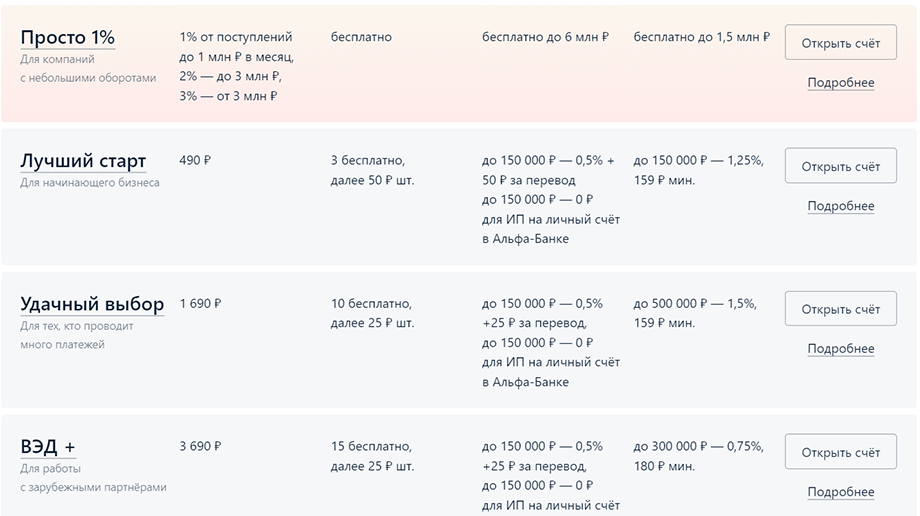

У Альфа-Банка на тарифе «Просто 1%» нет ежемесячной платы за обслуживание, но за каждое поступление денежных средств банк списывает от 1% до 3% — процент зависит от оборота. На тарифе «Лучший старт» абонентская плата — 490 рублей, но за поступления комиссию банк не берет. Если на счет вашей компании в течение месяца поступает больше 50 000 ₽, то тариф «Просто 1%» окажется дороже, чем «Лучший старт».

Тариф без платы за обслуживание стоит выбирать, если ваш бизнес — непостоянный: при отсутствии оборота в течение месяца вам не придется ничего платить банку.

Тарифы Альфа-Банка: самый дешевый не значит самый экономный

Платежи юрлицам и ИП

Если входящие платежи практически всегда бесплатны, то за внешние переводы банки берут комиссию. Чем дороже тариф, тем больше в него включено бесплатных платежей, и тем дешевле вам обойдется каждый последующий сверх лимита. Оцените, сколько внешних переводов вы будете совершать с расчетного счета.

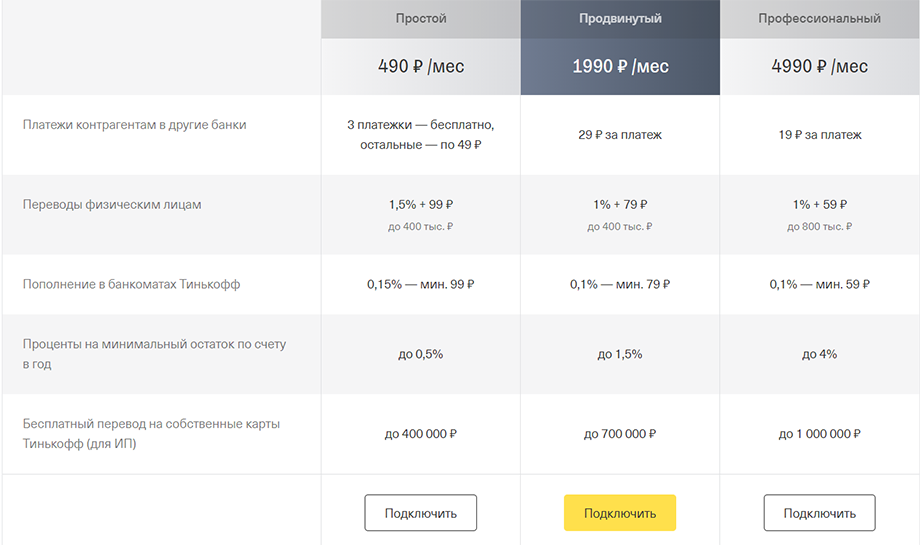

В Тинькофф Банке, Альфа-Банке и Сбербанке на базовых тарифах доступны три бесплатных внешних перевода юрлицам. За следующие операции банки будут брать комиссию от 49 до 199 ₽. У Модульбанка нет бесплатных платежей: стоимость каждого — 19 ₽. Если вам нужно совершить в месяц до четырех платежей, выгодно выбрать, например, Тинькофф: стоимость всех операций составит 3 x 0 + 1 x 49 = 49 ₽, а в Модульбанке вы заплатите 4 x 19 = 76 ₽. Однако если платежей будет больше пяти, открыть счет в Модульбанке будет выгоднее.

Если вы уже открыли счет, но со временем внешних платежей стало больше, не тяните с пересмотром тарифного плана. Лучше выбрать более дорогой: снижение стоимости внешнего платежа компенсирует рост ежемесячной платы за обслуживание.

Пример тарифной сетки Тинькофф Банка

Платежи на счета физических лиц

Прибылью бизнеса можно рассчитываться, например, оплачивать счета от контрагентов как внешний перевод. Правда, значительно удобнее выводить деньги на собственную дебетовую карту, а уже с нее совершать покупки и снимать наличные.

Внимательно посмотрите на условия таких переводов: банки могут устанавливать лимит на максимальную сумму и брать комиссию за каждую операцию. Оцените, сколько средств вы ежемесячно собираетесь выводить со счета и выбирайте тариф с минимальной комиссией.

Вам надо перевести себе на карту 150 000 ₽. Тинькофф Банк на тарифе «Простой» возьмет за такую операцию 1,5% x 150 000 + 99 = 2 349 ₽. Альфа-Банк на тарифе «Лучший старт» возьмет 0,5% x 150 000 + 50 = 800 ₽. У Модульбанка на тарифе «Оптимальный» фиксированная стоимость перевода — 19 ₽ до 300 000 ₽ в месяц, поэтому за такую операцию вы заплатите всего 19 ₽.

Переводы на счет своей дебетовой карты внутри экосистемы банка всегда дешевле, а часто и вовсе ничего не стоят. Так, на тарифе «Простой» в Тинькофф Банке ИП могут бесплатно переводить до 400 000 ₽ на свою дебетовую карту от Тинькофф.

«Когда мы открывали расчетный счет для нашего отеля, мы выбрали тариф с недорогими платежами юрлицам и ИП. Мы рассчитывали, что все выплаты за услуги контрагентов будут проходить банковскими переводами, но ошиблись. Оказалось, что многие небольшие компании принимают оплату только с карты на карту, наличными или через терминал. Мелкие вещи (чай, кофе, бытовую химию, канцелярские товары и технику) проще купить в обычном магазине, а не заказывать у поставщика. В итоге у нас было не больше трех банковских платежей в месяц — большую часть оборотных средств мы выводили на карту.

Чтобы не платить комиссию за вывод наличных, мы не просто сменили тарифный план, а ушли в другой банк. Закон разрешает создать сколько угодно расчетных счетов, если это необходимо компании. Так мы постепенно перенесли всю бухгалтерию в более выгодный для нас банк».

Надежда Образцова, владелица мини-отеля

Узнать о бонусах

Во многих банках открытие расчетного счета дает доступ ко многим дополнительным услугам для бизнеса. Получив доступ к личному кабинету бизнес-клиента банка, можно не только создавать и оплачивать счета или делать отчетные документы. Там же вы сможете вести бухгалтерию, платить налоги, подключить онлайн-эквайринг, заказать онлайн-кассу, получить льготный кредит или подключить овердрафт.

Например, встроенная бухгалтерия поможет рассчитать налоги и страховые взносы, сформировать необходимую документацию, отправить платежи в государственные организации. А с помощью встроенного конструктора сайтов за несколько часов можно создать продающий лендинг или сайт-визитку. Не стесняйтесь общаться со службой клиентского сервиса банка — они могут подсказать, как решить те или иные задачи для бизнеса.

Внимательно следите за сроками платежей по налогам и сборам. Если своевременно не осуществлять данные платежи, налоговая может арестовать счет: вы не сможете совершать операции, а все поступления будут уходить на погашение долга.

Также некоторые банки начисляют проценты на остаток по счету. Это значит, что пока оборотные средства остаются на вашем расчетном счете, они приносят дополнительный доход.

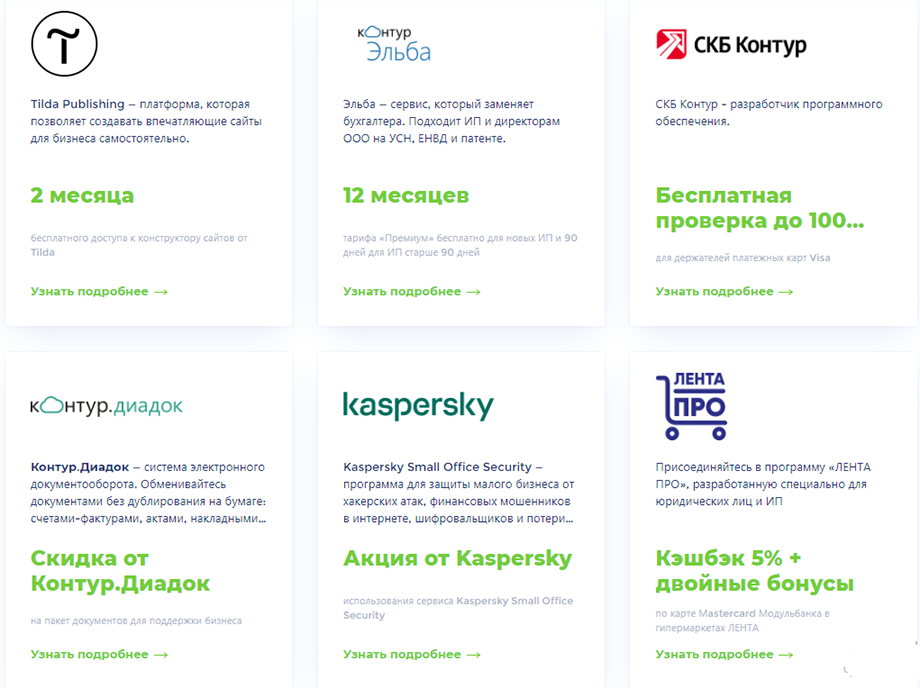

Другим приятным бонусом могут стать скидки от партнеров банка: еще на старте вы можете сэкономить на рекламе, продвижении, связи, бухгалтерии, менеджменте и интернет-услугах.

Бонусы от партнеров Модульбанка

Как выбрать правильный банк и тариф

- Проанализировать и оценить параметры вашего бизнеса.

- Посчитать оборот, объем внешних платежей и рассчитать, сколько нужно выводить наличных. Принимайте решение с учетом самых востребованных вами операций.

- Узнать про дополнительные возможности и бонусы, которые предоставляет банк.